Kunnen oud-studenten straks een groter huis kopen door de komst van het leenstelsel? Dat is de vraag, nu banken hun regels voor de aanvraag van een hypotheek veranderen.

Hoe hoger je studieschuld, hoe lager de hypotheek die je kunt krijgen. Daar kan geen wetsvoorstel iets aan veranderen. Wie nooit bij DUO heeft geleend, kan bij de bank meer lospeuteren dan wie nog voor twintigduizend euro in het krijt staat.

Maar nu de basisbeurs verdwijnt, gebeurt er iets interessants. De studieschulden gaan weliswaar omhoog, maar dankzij de soepele aflosregels gaan ze minder zwaar wegen bij de aanvraag van een hypotheek. Hoe pakt dat uit?

Van 75 naar 45 euro per maand

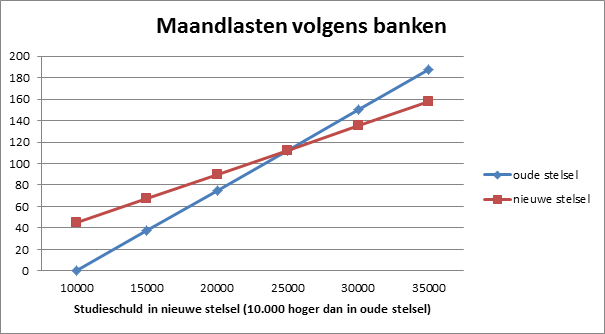

Banken moeten schatten wat oud-studenten maandelijks aflossen van hun studieschuld. Hun vuistregel is momenteel: tienduizend euro studieschuld betekent 75 euro per maand aflossen. En die 75 euro kun je dus niet aan een hypotheek besteden.

Dankzij het nieuwe leenstelsel maken de banken straks een ander sommetje: bij tienduizend euro schuld zullen oud-studenten slechts 45 euro per maand kwijt zijn. Dat is dertig euro minder. In principe kun je dus een groter huis kopen.

Van 15.000 naar 25.000 euro schuld

Maar door datzelfde leenstelsel gaat straks wel de studieschuld omhoog. Studenten krijgen immers geen basisbeurs meer (3.300 euro per jaar voor uitwonenden, 1.200 euro voor thuiswonenden). Laten we zeggen dat de schuld tienduizend euro stijgt: hoe zit het dan met de maandlasten?

Wie in het huidige stelsel vijftienduizend euro studieschuld heeft, kan in principe dezelfde hypotheek krijgen als iemand die in het nieuwe stelsel (zonder basisbeurs) 25 duizend euro schuld heeft opgebouwd. Zie de onderstaande grafiek.

Dus dit is de conclusie: voor de groep met de hoogste studieschulden wordt het dankzij het nieuwe leenstelsel eenvoudiger om een huis te kopen. Voor hen weegt dat op tegen het verlies van de basisbeurs.