Steeds meer jongeren hebben schulden. Dinsdag houdt Rosanne Oomkens een lezing op de conferentie Gecijferdheid in Context. Die gaat onder andere over hoe we jongeren kunnen leren met geld om te gaan. ‘Maar financiële educatie is geen wondermiddel.’

Een vijfde van de jongeren tussen de 18 en de 25 heeft een schuld. Van de mbo’ers heeft zelfs bijna een derde schulden. Terwijl het Bureau Krediet Registratie (BKR) het aantal mensen met betalingsproblemen in Nederland ziet dalen, krijgt de jeugd juist méér betalingsproblemen.

Wat is er aan de hand? Rosanne ziet als belangrijkste oorzaak de opkomst van het achteraf betalen: Buy Now, Pay Later. Aanbieders daarvan zijn bijvoorbeeld Klarna en Riverty. Uit onderzoek van het Nibud blijkt dat zo’n 40 procent van de studenten daarvan gebruikmaakt.

De wereld van een 18-jarige

Word je 18 jaar, dan verandert ineens veel. Je moet een zorgverzekering hebben, je kunt toeslagen aanvragen en een lening bij de bank krijgen. Tegelijkertijd zijn je hersenen nog in ontwikkeling. Tot we ongeveer 25 jaar zijn, is onze prefrontale cortex nog niet af. Dat is juist het hersengebied waarmee je overzicht houdt, je emoties reguleert en verstandige keuzes maakt.

Rosanne: ‘Daar komt bij dat jongeren vaak wisselende inkomsten hebben. Dat maakt het lastiger om overzicht over je financiën te hebben. Ook zijn ze vaak extra gevoelig voor groepsdruk en voor reclames.’ Ideale omstandigheden om in de schulden te raken. ‘Bovendien hebben niet alle jongeren van huis uit geleerd om verstandig met geld om te gaan.’

Klarna en Riverty maken misbruik

Achteraf betalen lijkt onschuldig. Je koopt online twee paar schoenen, laat ze bezorgen en stuurt ze weer retour. Ondertussen heb je niets betaald en dus ook geen gedoe gehad met geld terugkrijgen. Rosanne: ‘Handig voor mensen die genoeg geld hebben en die overzien waar ze nu precies ‘ja’ tegen zeggen.’

Het probleem volgens Rosanne is dat jongeren het overzicht vaak niet hebben. Met één druk op de knop hebben ze die felbegeerde sneakers van 200 euro in huis. De rest komt later, denken ze. Maar als ze na drie maanden toch niet kunnen betalen, komt de eerste aanmaning hun kant op. En dan kan het snel gaan…

Snoop Dog en gladde praat

Aanbieders van Buy Now, Pay Later zijn er ook niet bepaald happig op om de risico’s van hun systeem te benoemen. Rosanne: ‘Bekijk die reclame van Klarna, met Snoop Dogg. Een frame van goud, parels en exclusiviteit met de slogan ‘Smoooth payments’. Tja, heel ‘smooth’ totdat je niet meer kunt betalen.’

‘En het maakt me kwaad als ik de CEO van Riverty in een reclame hoor zeggen: ‘We are helping people to live their best financial life.’ Nou, dat zie ik toch anders. Want wist je dat ongeveer 40 procent van de inkomsten van bedrijven als Klarna en Riverty komt uit inkomsten uit aanmaningen? Dus van mensen die te laat betalen. Van alle klanten die aan een incassobureau wordt overgedragen, zijn jongeren oververtegenwoordigd.’

De rol van influencers

Iedereen kent het trouwens wel: onverstandige aankopen. Rosanne: ‘Vaak hebben we een stemmetje in ons hoofd dat zegt: “Is dit nu wel verstandig?” Maar dan is er een ander stemmetje dat zegt: “Joh, dan werk je deze maand toch gewoon een paar avonden extra.” Of: ‘Maar deze jas is wel hele goede kwaliteit, dan heb ik volgend jaar geen nieuwe jas nodig.” Dat recht praten vindt ons hoofd prettig: cognitieve dissonantie noem je dat.’

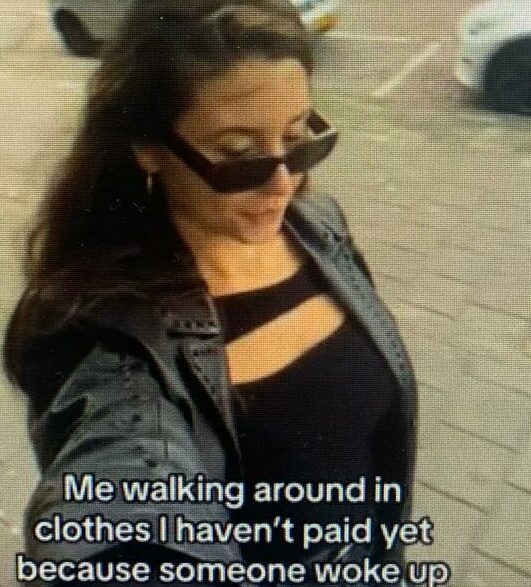

Wat het voor jonge mensen niet beter maakt is dat influencers vaak opscheppen over hun schuld, bij bijvoorbeeld Klarna. Rosanne: ‘Gelukkig zijn er ook influences die jongeren juist waarschuwen voor de gevolgen van achteraf betalen. Laatst zag ik een post op TikTok van een meid met als POV: ‘Me walking around in clothes I haven’t paid yet because someone woke up one day and decided to come up with Klarna’ en daarbij de hashtag ‘I need adult supervision!’ Dat ben ik helemaal met haar eens; we moeten onze jongeren meer beschermen. Als het aan mij ligt, stoppen we helemaal met Buy Now Pay Later.’

De Buy Now Pay Later-diensten, zoals Klarna en Riverty, werken hetzelfde als creditcard maar hoeven aan minder scherpe regels te voldoen. In Europees verband is nu een akkoord gesloten waardoor dit soort aanbieders zich aan dezelfde regels moeten houden als andere kredietverstrekkers. Het kan alleen nog lang duren voordat de Europese regelgeving ook in Nederlandse wet- en regelgeving is verwerkt.

Financiële educatie is geen wondermiddel

Rosanne: ‘Vaak wordt gezegd dat we jongeren beter moeten leren met geld om te gaan. Financiële educatie dus. Maar onderzoeken tonen aan dat alleen kennisoverdracht niet leidt tot ander gedrag. Alleen wéten hoe je berekent hoeveel je rente je moet betalen, is niet voldoende. Leer ze nadenken over zelfbeheersing, de rol van groepsdruk en geld(zorgen). En over hoe ze zelf sparen, achteraf betalen en impulsaankopen doen. En geef die lessen regelmatig, niet maar een enkele keer.’

Rosanne Oomkens (1985) is associate lector Schulden en Incasso en werkt sinds 2021 aan de HU. Daarnaast is ze vrijwilliger voor Geld&Gezin in Rotterdam. Haar expertise is schuldenproblematiek en bestaanszekerheid. Tussen 2008 en 2016 werkte ze aan de Universiteit Utrecht, eerst als promovendus en later als assistant professor bij Algemene Sociale Wetenschappen. Tussen 2016 en 2021 was ze projectmanager bij onderzoeksbureau Panteia.